Cotizaciones:

Trigo: $246,795.00 /tn

Maíz: $248,314.00 /tn

Girasol: $559,307.00 /tn

Soja: $461,801.00 /tn

Trigo: $246,795.00 /tn

Maíz: $248,314.00 /tn

Girasol: $559,307.00 /tn

Soja: $461,801.00 /tn

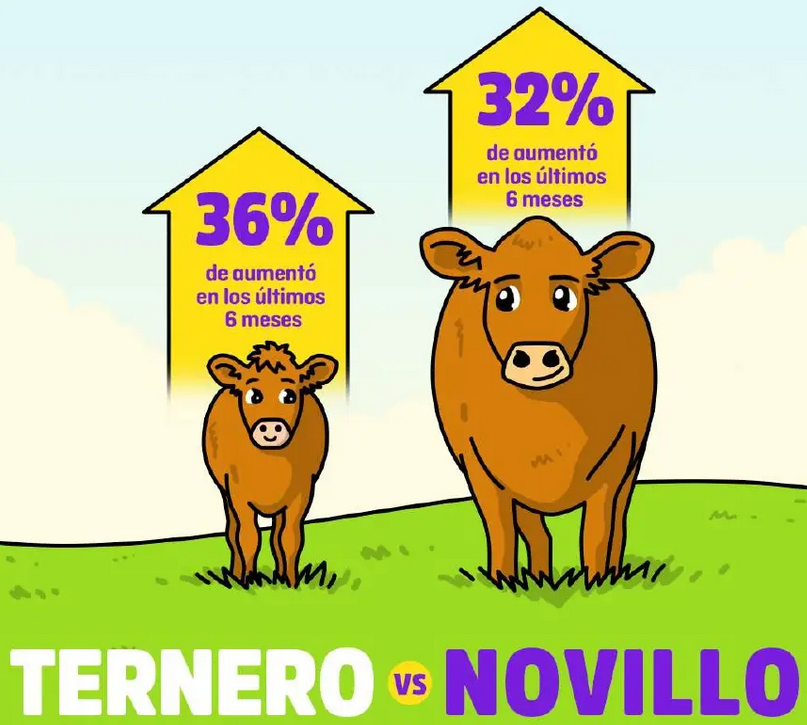

El último informe del INTA muestra una mejora en la relación ternero-novillo

La ganadería argentina llega al cierre de 2025 con algunos indicadores que empiezan a acomodarse después de varios ciclos de precios deteriorados. Según el INTA, el valor del ternero subió 36% en los últimos seis meses, mientras que el novillo avanzó 32%, una diferencia leve pero suficiente para achicar la brecha entre categorías y mejorar la ecuación del criador. En un país donde el negocio de la cría suele ser el eslabón más castigado por los costos dolarizados y la brecha cambiaria, estos movimientos representan un cambio de aire.

La evolución en valores reales también muestra un repunte: el ternero alcanza $5.300 constantes, su mayor nivel desde 2015. Esto se complementa con un dato clave para cualquier planteo de cría o ciclo completo: la cantidad de terneros de 170 kg que se pueden comprar con la venta de un novillo de 450 kg llegó a 2,05 en noviembre de 2025. Se trata de una mejora mensual del 4,5%, una mejora interanual del 4,9% y queda por encima del promedio histórico (1,96).

Otro aspecto favorable del informe del INTA es la mejora en la relación insumo-producto. Los principales costos del sistema -maíz, verdeos y gasoil- requieren menos kilos de novillo que el promedio histórico, lo que mejora la eficiencia en establecimientos de cría, recría y feedlot. Esta caída en kilos necesarios para producir es especialmente relevante en un año donde los dólares disponibles para inversión fueron escasos y las tasas de financiamiento, altas.

Todo esto configura un escenario algo más equilibrado para la cría, incluso si el contexto macroeconómico argentino sigue imponiendo limitantes estructurales como la brecha cambiaria, las retenciones y la volatilidad en los precios relativos. En la región, Brasil continúa afianzando su liderazgo exportador y Uruguay sigue capitalizando su posicionamiento en calidad y trazabilidad. Paraguay, por su parte, mejora su competitividad por menores costos y reglas más estables.

Para Argentina, esta recuperación parcial en la relación ternero-novillo y la baja de los costos medidos en kilos no garantizan, por sí solos, un salto competitivo frente a sus vecinos, pero sí ofrecen un margen para que el productor planifique con un horizonte menos incierto. El desafío será transformar esta mejora coyuntural en una oportunidad estructural que permita estabilizar los sistemas de cría y reposicionar al país en el tablero ganadero regional.

En las últimas cuatro semanas, el ganado en Cañuelas avanzó un 21%, mientras que los precios en carnicerías apenas subieron 7%. La diferencia, lejos de ser casual, refleja la estrategia de un comercio minorista que intenta sostener el nivel de ventas en un contexto de consumo debilitado.

Según el seguimiento semanal el comportamiento reciente exhibe un fenómeno conocido: los aumentos más fuertes en la hacienda no logran trasladarse por completo al mostrador, generando una brecha que hoy se ubica en mínimos de la serie. A lo largo del último mes, el mix de novillos, novillitos y vaquillonas destinados al mercado interno mostró subas semanales de 7%, 3%, 7% y 3%, que en conjunto acumulan un incremento del 21%.

En contraste, las carnicerías registraron ajustes mucho más medidos: 1%, 0%, 5% y 1%, es decir, 7% acumulado.

Esta diferencia evidencia que los márgenes del comercio todavía tenían espacio para absorber parte del movimiento, evitando una caída mayor en la demanda.

Debe recordarse que existe un rezago de una semana entre ambas series, debido al momento en que se publica cada indicador. Aun así, el patrón es consistente: los minoristas están moderando los aumentos para no perder ventas, incluso si eso implica una compresión temporal de márgenes.

Por: Redacción

3 de marzo

3 de marzo

28 de febrero

28 de febrero

28 de febrero

28 de febrero

26 de febrero

26 de febrero

25 de febrero

25 de febrero